¿Cuáles son los beneficios fiscales que concede la declaración de Utilidad Pública?

La declaración de utilidad pública reconoce oficialmente que los fines que promueve la Asociación son considerados de interés general.

Por este motivo, las personas físicas o jurídicas que colaboren con nuestra Asociación tendrán unas ventajas fiscales que están enmarcadas dentro de la Ley 49/2002 de fecha 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, y que resumimos y destacamos en los siguientes artículos:

Deducciones por donativos y otras aportaciones https://www.agenciatributaria.es

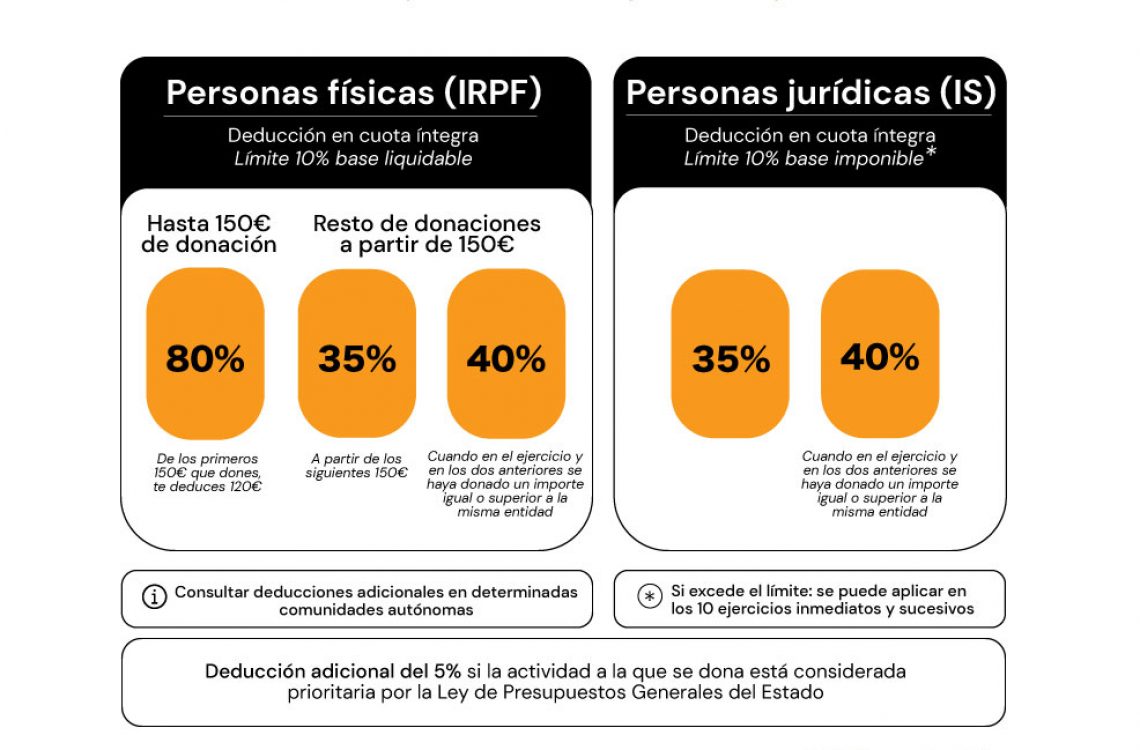

Deducción de la cuota del Impuesto sobre la Renta de las Personas Físicas.

Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas tendrán derecho a deducir de la cuota íntegra el resultado de aplicar a la base de la deducción correspondiente al conjunto de donativos, donaciones, aportaciones y cuotas de socio con derecho a deducción, determinada según lo dispuesto en el artículo 18 de esta Ley, la siguiente escala:

Importe de la base de deducción hasta 150 €, se le aplica un porcentaje de deducción del 80%.

El resto de la base de deducción que supere los 150 €, se le aplica un porcentaje de deducción del 35%.

Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad que exceda de 150 euros, será el 40 por ciento.

Eso quiere decir que si alguien dona en uno o diferentes conceptos hasta 150 euros a nuestra Asociación, recibirá 120 euros de vuelta al hacer su declaración de la renta.

Si dona 200 euros, recibirá, además, un 35% de los 50 euros que sobrepasan ese límite, es decir, le devolverán 17,5 euros más (137,50 euros en total).

Y si esta donación se repite durante más de tres años consecutivos, la deducción subiría al 40 %, o sea de esos 50 euros más del límite, le devolverán 20 euros (Donaría 200 euros y le deducirían 140 euros)

No obstante, hay que tener en cuenta que el límite de esta deducción está fijado en el 10% de la base liquidable del IRPF para las personas físicas.

Deducciones de los donativos en el impuesto de sociedades

Para las personas jurídicas, el porcentaje de deducción en cuota en el Impuesto sobre Sociedades es del 35%. Esta deducción se incrementa al 40% para las donaciones realizadas a una misma entidad por el mismo o superior importe durante al menos tres años.

También existe el límite del 10% de la base imponible para aplicar la desgravación. Las cantidades no deducidas se pueden aplicar en los períodos impositivos que concluyan en los 10 años inmediatos y sucesivos.

Es imprescindible facilitar el NIF y el domicilio al realizar la donación para poder pasar tus datos a Hacienda.

| Personas Jurídicas (Impuesto de Sociedades) | |

| Donación | Deducciones |

| Si en los 2 ejercicios anteriores NO has donado a la misma entidad. | 35% |

| Si en los 2 ejercicios anteriores SÍ has donado a la misma entidad. | 40% |

Esto quiere decir, como ejemplo, que cada 100 € que se donen el primer año tendrán una deducción en el Impuesto de Sociedades de del 35 % , o lo que es lo mismo de 35 €. Y si se repite la donación durante varios años consecutivos, a partir del tercer año por cada 100 € se deduciría un 40 % o sea 40 €.

Artículo 25. Convenios de colaboración empresarial en actividades de interés general.

- Se entenderá por convenio de colaboración empresarial en actividades de interés general, a los efectos previstos en esta Ley, aquel por el cual las entidades a que se refiere el artículo 16, a cambio de una ayuda económica para la realización de las actividades que efectúen en cumplimiento del objeto o finalidad específica de la entidad, se comprometen por escrito a difundir, por cualquier medio, la participación del colaborador en dichas actividades.

La difusión de la participación del colaborador en el marco de los convenios de colaboración definidos en este artículo no constituye una prestación de servicios.

Las cantidades satisfechas o los gastos realizados tendrán la consideración de gastos deducibles para determinar la base imponible del Impuesto sobre Sociedades de la entidad colaboradora o del Impuesto sobre la Renta de no Residentes de los contribuyentes que operen en territorio español mediante establecimiento permanente o el rendimiento neto de la actividad económica de los contribuyentes acogidos al régimen de estimación directa del Impuesto sobre la Renta de las Personas Físicas.